Aristocrates du dividende : Bilan Annuel 2020

Bonjour,

A 3 jours de la fin d’année, je réalise le bilan de 2020 pour cause de départ en congés.

Je vous souhaite donc une très belle année 2021, pleine de bonheur, de projets … et surtout de bonne santé.

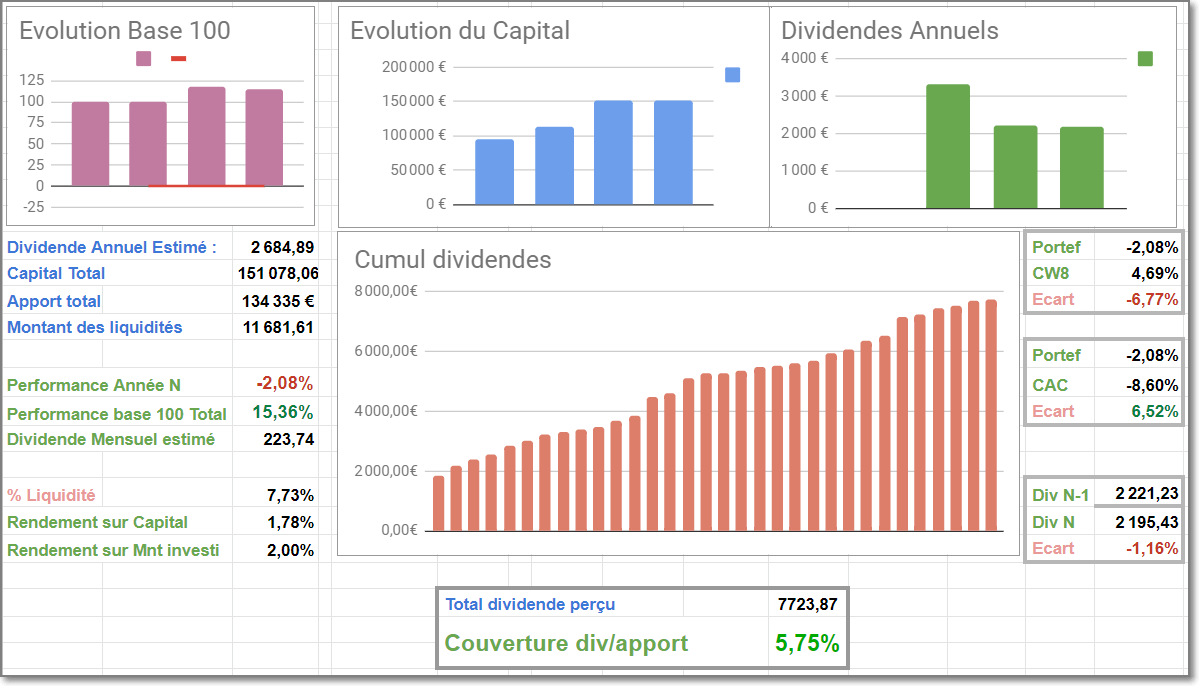

L’année 2020 n’a pas été un grand cru et se termine sur une perte de -2,08 % en prenant en compte les apports.

J’attribue une grande partie de la sous performance à mon exposition aux Immobilières qui ont fortement plongées à cause de la pandémie du COVID.

Mes réflexions portent en cette fin d’année sur la pertinence du modèle qui sous performe le CW8 qui termine son année à +4,77 % alors qu’en se battant comme un petit diable, on arrive à terminer avec pratiquement avec 7 points de retard cet l’ETF.

On pourrait donc se poser la question « quel est l’intérêt ? »

Quel est l’intérêt de brasser ces cinquante titres, 10 comptes UC, Fond Euro et autre ETF OR alors qu’un simple placement mensuel sur le CW8 suffirait à balayer tous ces efforts … pour 5 petites minutes par mois (et encore).

Les stratégies de type Epargnant 3.0 ou portefeuille permanent ne sont t’elles pas au final moins chronophages et plus efficaces ?

Pourquoi chercher de nouvelles méthodes et stratégies alors que des techniques simples et robustes existent ?

J’ai le sentiment que l’on peut faire illusion quelques temps face à la performance d’un CW8, voir de le surperformer sur une petite période, mais quelques approximations dans le choix des titres peuvent très rapidement faire basculer ces petits avantages éphémères et que très vite la robustesse de l’ ETF prend le dessus sur nos espoirs d’être plus fort que le marché.

Mais voila, placer 50 % de son capital sur un support me gène un peu, et je préfère diversifier les placements au sens large plutôt que de mettre tous les œufs dans le même panier.

Je vais donc continuer de gérer le portefeuille dans ce sens mais je vais tout de même essayer de modifier ma répartition pour gagner quelques points de rendement.

Pour atteindre cet objectif, Je compte faire faire appel à 2 outils.

Le premier outil sera de gérer la répartition des poches différemment, en donnant davantage de poids aux trackers et en réduisant le nombre de titres constituant la poche actions pour ne sélectionner que de « vrais aristocrates ». Ce travail est en cours et prendra un peu de temps.

La poche action sera donc désormais répartie en 24 % de CW8 et 25 % aristocrates du dividendes réparti sur 20 lignes au lieu de 50.

1 % sera placée en assurance vie pilotée Yomoni (avec profil risqué) pour voir …

10 % seront placés en assurance vie sur des fond UC bien notés.

30 % seront placés en fond euros.

10 sera placé sur l’ETF GBS (or).

Le second outil sera d’utiliser l’analyse technique et les graphes Ichimoku pour essayer d’optimiser l’investissement progressif.

Je tiens à préciser ici qu’il ne s’agit pas de faire du trading, scalping ou autres techniques de trading, mais de simplement ne pas renforcer des lignes en pleine chute, comme ce fut mon cas pour Unibail ou Bic par exemple.

L’idée est davantage d’évaluer si l’action est sur une tendance haussière à moyen terme et de renforcer la ligne uniquement dans ce cas et toujours dans le cadre de mon allocation cible.

A l’inverse, une action qui serait au dessus de son allocation cible pourrait être allégée si elle passe en phase baissière ou si elle représente un gain très substanciel (Exemple +100% de plus value).

En travaillant sur ces 2 éléments, je vais essayer de profiter de mes arbitrages et me rapprocher de mon indice de référence et voir si la performance s’améliore.

Rendez vous donc en fin d’année prochaine pour voir si cet ajustement porte ses fruits.

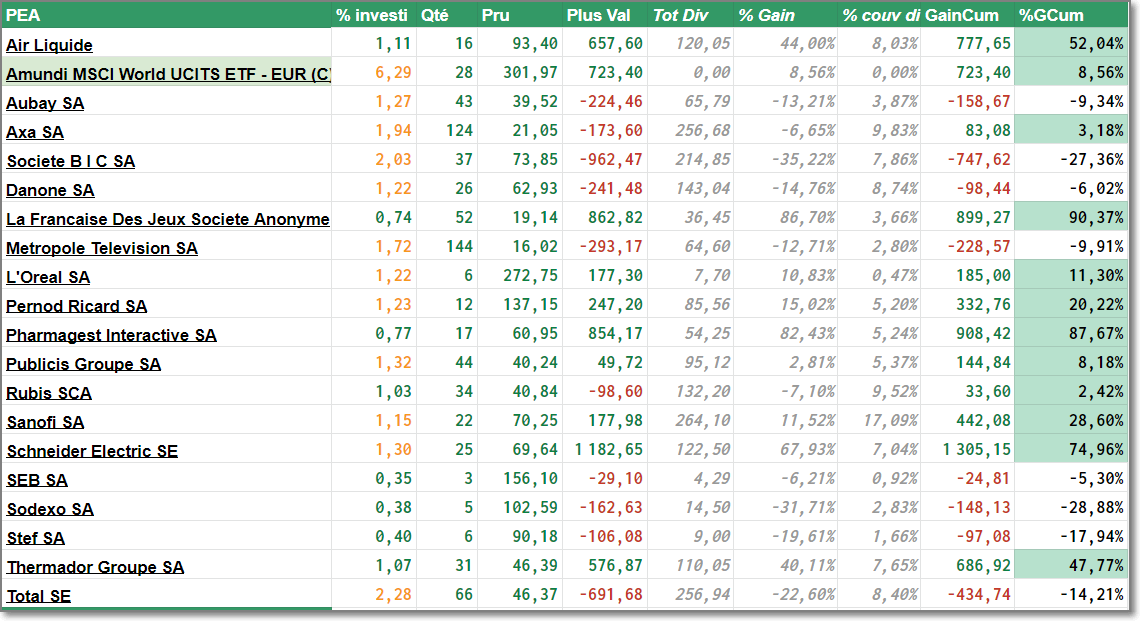

Portefeuille aristocrates du dividende PEA

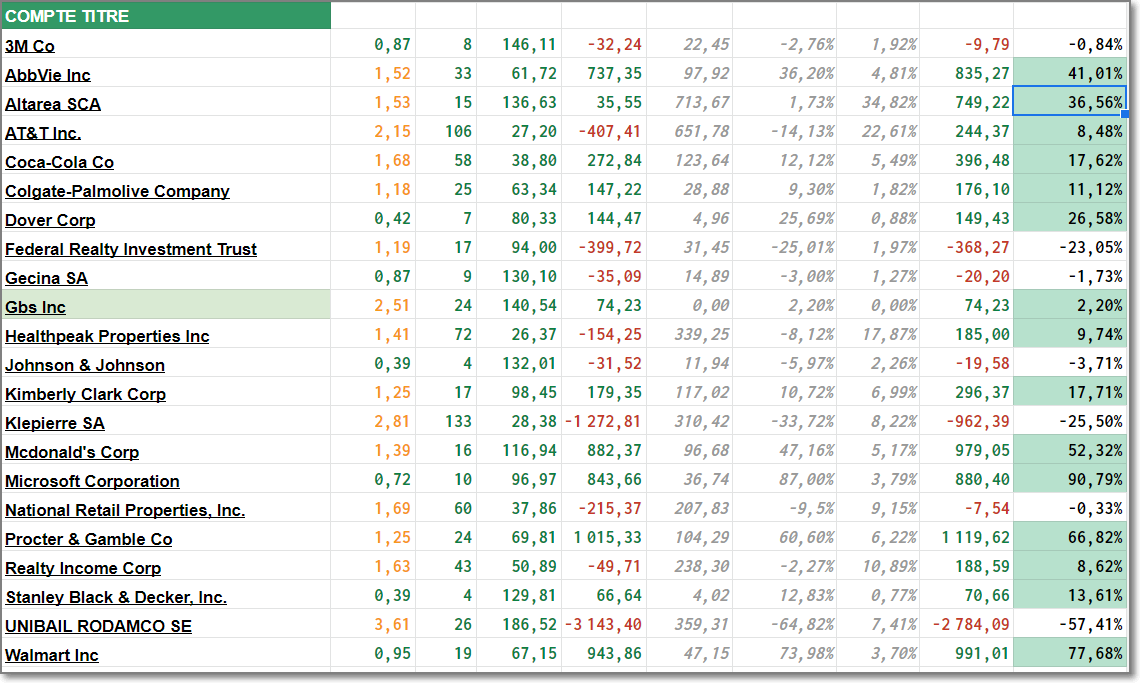

Portefeuille aristocrates du dividende CT

Portefeuille ETF

Le CW8 affiche une progression +8,56 % contre de 10,03 % l’année dernière soit une baisse de 2 points.

Le GBS (or) n’a pas d’historique par rapport à l’année dernière mais termine à +2,2% donc pas trop mal pour un début.

Dividendes

Les dividendes sont à peu près stables cette années (-1,18% ce qui n’est pas si mal vu le nombre d’action ayant baissé ou coupé leur dividende) mais il devraient baisser à peu près de moitié en 2021 du fait de la nouvelle allocation cible.

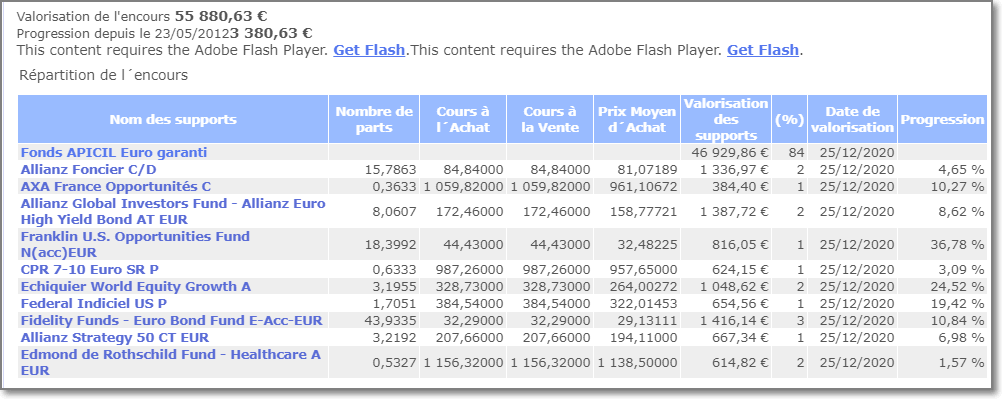

Assurance vie

L’assurance vie passe de 55368 a 55880 (soit +512) soit +0,92 %

Mieux qu’un PEA mais quand même bien loin d’un ETF type TLT (+16%) ou SHY (+3,48) que l’on trouve souvent cités dans les portefeuilles permanents.

4 réflexions sur « Aristocrates du dividende : Bilan Annuel 2020 »

Bonjour,

Meilleurs Voeux !

Je vous remercie pour l’effort d éducation ainsi que votre transparence.

Vous m’avez inspiré dans l’approche d’investissement en incluant des valeurs aristocrates dans mon portefeuille PEA Croissance.

J’attends votre parution chaque mois.

Bien à vous

Jean-Christophe

Bonjour Jean Christophe,

Meilleurs voeux à vous aussi et merci pour votre message !

Ce n’est pas toujours facile de rédiger des articles chaque mois car cela prends du temps et j’ai un agenda assez chargé.

Toutefois, quand je reçois ce genre de message, je me dis que ce n’est pas inutile et cela m’encourage à continuer.

Merci donc pour votre message et je vous souhaite de bons investissements pour 2021 !

Cordialement

Merci pour le suivi du portefeuille. Toujours intéressant.

Bonjour Jean Charles.

Merci pour votre commentaire 🙂

Cordialement

Yvan