Allocation stratégique du portefeuille Aristocrates.

Bonjour,

Je reviens aujourd’hui son mon allocation d’actif car j’ai mis en place quelques changements.

Globalement l’objectif n’a pas changé à savoir un investissement progressif de 60 % des actifs dans des sociétés versant des dividendes croissants (les aristocrates) et 40 % dans des placements sécurisés.

Or, mon allocation d’actifs « sécurisés » est composé de fonds Euros, d’obligations et de Sicav diversifiés.

Si les 2 premières catégories sont en effet sans risques majeurs, les Sicav diversifiées sont susceptibles de baisser et en ce sens ne sont pas si « sécurisées » que cela.

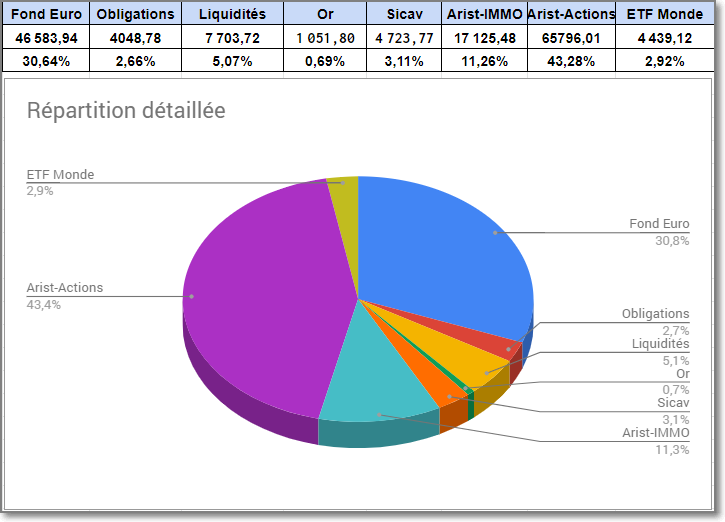

Pour que ce soit plus clair, j’ai donc éclaté sur mon tableau les différentes répartitions afin d’avoir une vue précise de ce qui est sécurisé et ce qu’il l’est moins.

J’ai également ré-aménager cette poche sécurité en ajoutant 2 nouvelles composantes : de l’Or et de la liquidité.

De l’or …

Comme évoqué dans mon dernier post, je voulais ajouter dans le portefeuille de l’or pour son aspect valeur refuge.

Un petit pourcentage d’or sous forme d’ETF me paraissait donc tout à fait envisageable dans l’allocation sécurité.

Potentiellement, c’est un placement qui pourrait baisser même si statistiquement la performance annualisée a toujours été positive sur 10 ans.(Source ZoneBourse)

J’ai donc ajouté une ligne cible de 2,5 % d’or Sous forme d’ETF (GBS)

![]()

Du liquide …

Enfin, chose que je n’avais pas intégré dans le portefeuille auparavant, je vais ajouter 2,5 % d’allocation « Sécurité » sous forme de liquidité.

C’est en effet un « non placement » qui ne rapporte rien mais qui a le mérite ne va pas baisser (Si on ne prends pas en compte la notion d’inflation bien sur).

Totalisation de la poche sécurité

J’arrive donc à une poche sécurisée de 30 % Fond Euros + 2,5 % Obligations + 2,5 % Liquidité + 2,5 % d’or soit 37,5 % … et j’ajoute quand même mes 2,5 % de Sicav que j’estime relativement sur pour atteindre mes 40 % de sérénité.

Suivi des éléments

J’ai ajouté dans mon suivi un camembert détaillé de cette nouvelle répartition.

Ce dernier différencie également dans la poche actions les sociétés immobilières (REIT/SIIC) des sociétés traditionnelles.

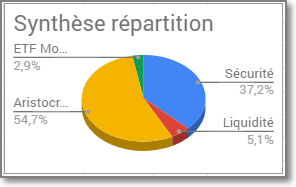

Par ailleurs, Je conserve le camembert synthétique de répartition que j’avais auparavant.

6 réflexions sur « Allocation stratégique du portefeuille Aristocrates. »

Bonjour YVAN,

Je suis d’accord pour l’or. J’ai moi-même hésité entre un tracker (je pense que c’était celui là) et un producteur d’or. J’ai préféré cette dernière option mais je garde la première en tête pour un complément…

Bonjour Antho,

Merci pour votre remarque.

Je ne sais pas si un tracker est mieux qu’un producteur d’or.

J’ai pris l’habitude d’expérimenter en passant à l’action sur des montants faibles pour ne pas pénaliser la globalité du portefeuille.

Je vais laisser ce Tracker dans le portefeuille pour le moment et en fonction de sa pertinence, je conserverais la ligne ou l’abandonnerais au profit d’un autre support.

Vous pouvez tout à fait avoir ce même genre d’approche ou comme vous le suggérez de posséder les 2 en portefeuille.

En vous souhaitant une belle journée.

Bonjour,

Étant néophyte, il se peut que ma question soit un peu bateau mais sait-on jamais.

Le portefeuille indiqué ci-dessus est-il bien de +/- 150.000 € et si oui, quel est son rendement ?

Merci d’avance !

Bonjour Jean Philippe,

Votre question ne me parait pas si « bateau » que cela 😉

C’est toujours un peu compliqué de répondre car cela dépend de quel point de vue on se place.

Pour ma part, je regarde 2 éléments :

1 er élément : Rendement annuel du capital investi

j’ai placé « Capital_Investi » euros et je touche tous les ans « Montant_Dividende » euros de dividende

Mon rendement est donc de (« Montant_Dividende »/ »Capital_Investi ») * 100

De ce point de vue, mon rendement actuel est de 2,33 % mais il devrait augmenter chaque année.

En effet, comme je possède principalement des aristocrates, les dividendes devraient avoir tendance à augmenter au fil du temps

2 ième élément : la Performance globale du portefeuille

j’ai placé « Capital_Investi » euros et ma valorisation est maintenant de « Valorisation_Actuelle » euros.

J’ai donc gagné ((« Valorisation_Actuelle »-« Capital_Investi »)/ »Capital_Investi ») *100 % depuis sa création.

De ce point de vue, la performance globale du portefeuille est de 18 % depuis le début du suivi du portefeuille.

Je simplifie le calcul du rendement car il faudrait prendre en compte les dates de chaque placement pour être précis, mais disons que si l’on divise ces 18 % par 2,5 ans, on obtient un rendement annuel moyen d’environ 7,2 % pour le moment.

Mais ce rendement va fluctuer en fonction des hausses et des baisses de chaque action.

Mon portefeuille étant avant tout un portefeuille de rendement, ce qui m’importe principalement est l’augmentation du rendement du premier point.

En espérant avoir répondu à votre question.

Cordialement

Cordialement

Bonjour,

Tout d’abord merci pour ce blog très intéressant et surtout plutôt clair pour un néophyte comme moi.

Quels sont vos critères pour sélectionner les valeurs/titres qui rentreront dans la partie « fonds euros (à 30%) » ou de celle des « obligations (à 2,5%) » dans votre répartition ? Est-ce que c’est la structure juridique du fond, comme affichée sur zonebourse.com par exemple ?

Cordialement.

Bonjour Eric,

Merci pour vos commentaires 🙂

Concernant le choix de mes titres de l’assurance vie, c’est très simple.

Pour les fonds euros, je sélectionne le seul fond proposé par mon assurance vie : APICIL !

Pour le reste, je regarde :

– Les fonds proposés dans la liste de mon assurance vie (Bourse direct vie).

– Je sélectionne uniquement les fonds de type obligation.

– Je regarde le rendement moyen annuel (j’essaye de prendre un rendement raisonnable entre 3 et 10 %).

– Je regarde ensuite la notation Morning star (Je prends la plus élevée possible)

– Et enfin je regarde le % de frais (je prends les plus faibles possibles).

J’essaye de rester simple dans ma sélection, et je m’appuie beaucoup sur le couple notation/frais.

Pour le moment, cette méthode me convient même si elle pourrait être optimisée.

En vous souhaitant une bonne soirée.